5 consejos de inversión para principiantes

Todo inicio es difícil y no es menos real esto para quienes desean emprender o iniciar a invertir.

Al dinero encontrarse sin movimiento, resulta más fácil y accesible gastarlo de manera poco objetiva y beneficiosa, acabando por usar el dinero de forma innecesaria.

Debido a esto te compartimos 5 tips para invertir dinero y tener la garantía de que en el momento de necesitarlo, lo podrás usar y estará disponible.

1. Busca formas diferentes de invertir

Al investigar el mercado, notaras que hay diversas formas y opciones de inversión, disponibles para tu tipo de perfil como emprendedor y/o inversor. Opciones desde las más seguras hasta para los menos arriesgados. Sin embargo, no es una buena idea invertir todo tu fondo de inversión (aunque sea poco) en un solo proyecto.

2. Decide cuánto invertir según el tipo de inversión

No existe un valor mínimo o máximo para invertir, la cantidad es cambiante de acuerdo al tipo de inversión a efectuar y el perfil del emprendedor. No obstante se sugiere hacer cálculos, para medir tu capacidad de inversión y el proyecto que se adaptaría más a esto.

Inicia por registrar todos tus gastos fijos, sin exceptuar los gastos generados por tu empresa, la renta del espacio (si lo hay), costos de producción y el pago de proveedores.

Esto te ayudará a tener un presupuesto fijo y determinar qué cantidad de dinero te queda libre para invertirla.

3. No mezcles las finanzas personales con las finanzas del negocio

Suele ser más fácil ver la situación real de tu negocio, tras separar tus finanzas personales de las profesionales.

Puedes estimar qué gastos debes cubrir, que dinero puedes provisionar para invertir y lograr un orden, y mejor control financiero, es muy fácil olvidar el orden y la determinación al momento de invertir, y es un grave y lamentable error.

Esto se recomienda debido a que puedes mezclar, y mantener las dos cuentas juntas, y eso te cree una posibilidad de que tu empresa, o proyecto tiene más capital o dinero para usar, que el que realmente tiene. Sería verdaderamente terrible usar el dinero destinado a tu seguro médico, o algunos impuestos a pagar a inicio de año, pensando que era ganancia.

4. Invierte el dinero extra

Uno de los errores más comunes es ahorrar el dinero que llega como extra a tu bolsillo, o pensar que lo puedes usar para un gusto, lo ideal es que ese dinero que obtienes extra, que no habías planificado, lo juntes para hacer un fondo de inversión, para ser usado en nuevas oportunidades y sobre todo las más rentables.

Evita las emociones, eso en invertir influye mucho, así evitarás gastarlo todo en cosas superfluas. Pueda que te resulte un tanto difícil, pero proyecta y ten visión a largo plazo y planta ese valor en tu inversión para aumentar aún más tus ingresos.

5. Lee mucho

Edúcate financieramente, lee todo cuanto puedas de inversión, emprendimiento y finanza. Leer a los correctos, te ayudará a evitar muchas batallas, el tema de inversión es amplio, y ayuda aprender desde las experiencias que otros van dejando y plasmando.

Read More

¿Por qué la desviación estándar es importante?

¿Aun cuando la expectativa de retorno de una persona tiende a ser uno de los proponentes principales detrás del interés de invertir, es importante preguntarse a cuesta de qué? Al analizar una inversión debemos reconocer, que con grandes promesas, puede haber grandes riesgos.

Conceptualmente, las inversiones con menor riesgo son aquellas con menores expectativas de retorno ya que las características de esas inversiones tienden a promover retornos estables y predecibles. Entre más estable y predecible, menor el rendimiento.

Consecuentemente, inversiones variables cuyas promesas de rendimientos son mayores, tienden a tener un perfil de riesgo mayor, dado que el retorno tiende a ser mas disperso y por ende provee menor estabilidad y visibilidad a plazos cortos.

En finanzas, existen medidas estadísticas que nos informan a favor del perfil de rendimiento de una inversión. La desviación de una serie de rendimientos históricos sobre el promedio de estos, se conoce como “desviación estándar”.

¿Porque es importante?

La desviación estándar nos da una idea del rango de posibilidades de rendimientos a favor de una inversión. Inversiones con marcadores de desviaciones mayores, tienden a contener rendimientos más dispersos, mientras que inversiones con desviaciones menores conllevan perfiles de rendimientos más seguros.

Adicionalmente, nos informan a favor de la calidad de esos retornos ya que empresas que generan altos retornos con menos variación (volatilidad), son preferible sobre empresas que generan el mismo retorno con mayor volatilidad.

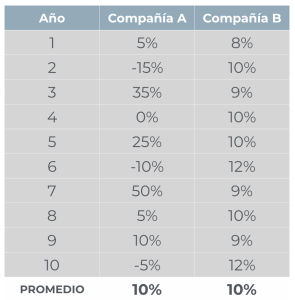

Considera los rendimientos de las siguientes empresas:

Cómo podremos observar, el promedio del retorno de ambas empresas es la misma, pero la volatilidad de esos retornos anuales es muy distinta. Compañía A tiene mayores fluctuaciones o desviaciones en sus réditos anuales (sobre él su promedio) y, por ende, contiene mayor volatilidad.

En resumen, entender el perfil detrás de una inversión es un elemento importante detrás del deseo de invertir. Debes contemplar tus aptitudes ante la volatilidad, anterior a invertir, para poder asegurar estas siendo recompensado por el riesgo que estas tomando.

Read More

Expectativas de Retorno

La expectativa de retorno de una persona tiende a ser uno de los proponentes principales detrás del interés de invertir. El mismo se define como la ganancia o perdida anticipada dentro de una probabilidad de resultados.

Las expectativas de retorno de una inversión agresiva tienden a ser más dispersas que las expectativas de retorno de una inversión conversadora, dado el perfil de dicha inversión. Inversiones en instrumentos variables, conllevan expectativas de retorno mayores, pero también una mayor variabilidad en resultados.

Consecuentemente, es importante reconocer nuestras aptitudes como inversionistas ante nuestras expectativas de retorno. Para esto, es importante reconocer:

- El horizonte de inversión sobre el cual se va a invertir

- Nuestras necesidades de liquidez sobre el capital invertido

- Nuestra experiencia como inversionistas

- Los activos y/o obligaciones que ya conforman parte de nuestro balance personal

Las expectativas de retorno de una persona tienen dos componentes:

- El objetivo de retorno deseado

- El retorno requerido

El objetivo de retorno deseado (Return Objective)

El objetivo del retorno deseado es la declaración del objetivo de retorno del cliente. Definen el sentido inicial de la inversión y ayuda a enmarcar los parámetros a favor de un plan de acción.

Ejemplo:

- Generar renta de $5,000.00 al mes para afrontar gastos de diario vivir

- Acumular capital de $50,000.00 para la compra de un carro

- Afrontar los gastos universitarios de un hijo/hija en 15 años

El retorno requerido (Return-Requirement)

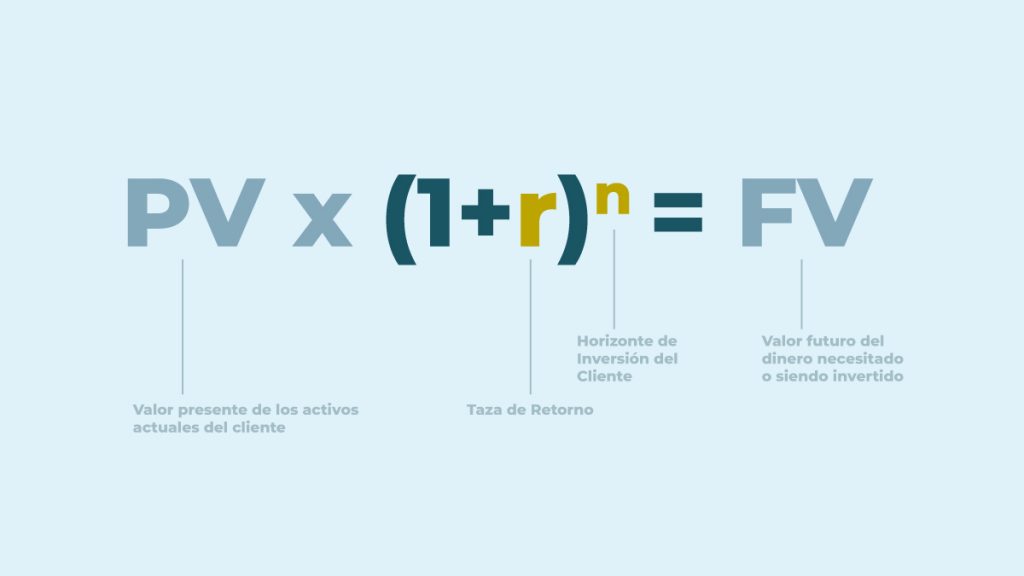

Una vez establecido el objetivo de retorno deseado, podemos llevar a valor presente o futuro esa necesidad usando las fórmulas de “valor del dinero en el tiempo”.

N = Horizonte de Inversión del Cliente

PV = El valor presente de los activos actuales del cliente

R = La tasa de retorno

FV = El valor futuro del dinero necesitado o siendo invertido

Como ejemplo:

1. Carlos Sanchez es un profesional exitoso que desea retirarse en 15 años con una suma de dinero de $250,000.00. A favor de esta meta, Carlos abre una cuenta de inversión con $50,000.00.

¿Qué tasa de retorno debe generar Carlos para que en 15 años haya acumulado los $250,000?

La respuesta es 6.30%

2. Carlos Sanchez es un profesional exitoso que desea retirarse en 15 años con una suma de dinero de $250,000.00. Le están presentando con alternativas de inversión que prometen una tasa de retorno compuesta de 5.50% al año.

¿Cuánto capital debe de invertir Carlos para que en 15 años haya acumulado los $250,000 a una tasa de 5.50%?

La respuesta es $111,983.26

En resumen, identificar tus objetivos financieros es el primer paso a favor de un plan de acción financiero, que sea consonó con esta necesidad. Tu horizonte de inversión, experiencia y tolerancia al riesgo son otros factores que debes de considerar para asegurar que el programa de inversión sea a tu medida.

Read More

Cómo perfilar Necesidades de Liquidez cuando inviertes

Las necesidades de liquidez se definen como la habilidad de poder afrontar gastos tantos anticipados como imprevistos sobre el capital que tienes invertido.

Inversionistas que requiere de liquidez sobre su capital invertido, ya sea para afrontar un gasto de diario vivir como a favor de la compra de un carro, el abono a una hipoteca, la educación universitaria de un hijo, o gastos vacacionales requieren de soluciones financieras específicas, que permitan, en un plazo aceptable, acceder a su capital y posiblemente generar recurrencia en renta por medio de distribuciones de intereses.

¿Como calcular tus necesidades de liquidez?

- Considerar el flujo de caja anual (ingresos) vs. los gastos previstos en los próximos 12 meses y netear el resultado. El superávit es la “utilidad” que generas.

- Tomar en cuenta inversiones previstas o gastos mensuales y perfilarlos contra el ejercicio de flujo anterior.

- Considerar una cuenta de reserva de capital “cash reserve account” para no descapitalizarte; cuya cifra debe contemplar suficiente efectivo para cubrir tus gastos mensuales por los próximos 6 a 12 meses.

Personas que requieren de renta por medio de sus inversiones, buscando optimizar una alternativa bancaria tradicional, son conocidos como personas o inversionistas rentistas.

En consideración a lo anterior, es importante definir:

- La base de capital invertida y el % que componen sobre el patrimonio

- La cantidad anual necesitada por medio del pago de intereses

- La frecuencia de pago

Es importante entender el riesgo adquirido al momento de considerar un portafolio de inversión para propósitos de renta. Personas que requieren de la totalidad de sus activos líquidos, para afrontar sus gastos de diario vivir, requieren de mayor protección de capital que personas que tienen invertido un porcentaje menor de su patrimonio. Todos queremos mejores retornos, pero es importante entender, ¡a que costa!

Similarmente, como invertimos también es consecuencia de nuestra necesidad de liquidez. Una persona con un horizonte de inversión a largo plazo que requiere de renta pone limitaciones a la ponderación a activos variables del cliente.

En resumen, la necesidad de liquidez de una persona, ya sea para afrontar gastos de diario vivir o para afrontar una inversión prevista es una consideración principal, la cual, en conjunto con tus otras necesidades y/o consideraciones, ayuda a enmarcar un programa de inversion.

Read More

¿Por qué es importante tener un Horizonte de Inversión en mente?

El Horizonte de inversión de un inversionista especifica el plazo sobre el cual dicha inversión se va a hacer. Normalmente, la edad de una persona, o el tiempo estimado de vida remanente, ayuda a definir el mismo.

¿Porqué es importante?

Sin tomar en cuenta otras variables, una persona joven tiene una expectativa de vida mayor y por ende, puede afrontar, con mas tranquilidad, los diferentes ciclos economicos durante ese plazo de tiempo, ya sean de crecimiento o recesionarios. Esta potencial variablidad en rendimientos, positivos y negativos, se conoce como “volatilidad”.

A nivel general, la volatilidad es una medida estadística que nos da una expectativa de variación sobre una base promedio. Entre major volatilidad, mas fluctuación habra sobre ese valor promedio (media).

Por ende, inversionistas que tienen un horizonte de inversión a largo plazo pueden gozar de herramientas con rendimiento más variables, como la compra de acciones, fondos mutuos de acciones o sus derivados. Consecuentemente, persona con un horizonte de inversion a largo plazo pudiesen tolerar mayor volatilidad en sus portafolios.

Inversionistas con horizontes de inversión a corto o mediano plazo requieren de mayor estabilidad en sus perfiles de retorno y por ende, herramientas de renta fija, fondos mutuos de renta fija o instrumentos variables con poca propensidad de variar son recomendados.

¿Qué otro factor debo considerar?

La necesidad de hacer uso de tu capital a favor de ciertos gastos de vida, o el simple hecho de necesitar flujo proveniente de tus inversiones también se debe de considerar. Similarmente, considera tu experiencia financiera y reconoce tus aptitudes ante la volatilidad.

En resumen, aunque la edad de una persona puede dar indicias hacia el horizonte de inversión que haría sentido asumir, es importante reconocer tus otras necesidades y/o consideraciones.

Read MoreNotice: Trying to access array offset on value of type bool in /home/sweetwatersecuri/public_html/wp-content/themes/wizelaw/functions.php on line 176

Notice: Trying to access array offset on value of type bool in /home/sweetwatersecuri/public_html/wp-content/themes/wizelaw/functions.php on line 262

Arturo Tapia

The founder who has made history in Panama’s financial industry

SweetWater Securities was founded in 2010 by Arturo Tapia, a leading professional in the financial industry and pioneer of the Panamanian stock market.

He is an economist graduated in 1975 from Grinnell College, Iowa, with an MBA obtained in 1977 from Columbia University, New York, USA. Today, he has more than 40 years of experience in the capital markets and an impeccable business trajectory.

He worked from 1977 to 1987 in the Treasury and Capital Markets of Bank of America NT, in charge of the regional treasury unit and fundraising for Latin America, responsible for the management of US $ 3.5 billion in assets.

One of his main achievements was founding the first Panamanian investment bank in 1987, Wall Street Securities SA, acting as its President and Executive Director until 2004, year in which it was acquired by Banco Continental (now Banco General) maintaining $ 160MM in assets, $ 30MM in equity, $ 13MM in revenues, and $ 6MM in net profits. He is currently President of Grupo Tapia, composed of various businesses that drive Panama’s economy.

During the 1990s he ventured into the field of corporate finance, advising companies in the structuring and issuance of securities, and subsequently in their subscription and distribution. In 1995, he launched the first mutual fund in Panama dedicated to invest in local equity and fixed-income securities, the Panama Balanced Fund, followed in 1999 by the Panama Fixed Income Fund, Blue-Chip Equity Fund (large cap global stocks), and the High Yield Fund (Latin American sovereign bonds).

In 1997 Tapia starts Wall Street Mortgage Company, to develop the first mortgage backed securities market in Panama, granting residential mortgage loans, grouping them in securitized portfolios, and issuing them in the public exchange as mortgage backed securities. He remained at the forefront of the company’s continued growth, creating a general license bank and managing more than $ 600 million in client assets, with offices in Colombia, Venezuela, and the United States.

Wall Street Securities was the first company in Panama focused on the development of the local capital market, educating investors and contributing in the formation of a securities market based on transparency and honesty, planting the first seeds for a compromising continuation.

Now SweetWater Securities adopts the values transmitted by its founder, whose successful career and reputation project confidence and security to clients. His background allows for contractual associations with suppliers that provide strategic support to the company when it comes to carrying out investments at a global level. Honesty, perseverance, humility, teamwork and excellent service are those values that have been inherited and maintained thanks to him.

Arturo Tapia has consolidated other companies as President of Grupo Tapia, a business conglomerate that includes companies that contribute to the development of the Panamanian economy. In addition to SWS, Grupo Tapia includes iStorage self-storage facility, dedicated to the rental of storage space; SiWireless, telecom company offering wireless and fiber optic services nationwide; and Cantera Gonzalillo, a leading quarry that manages the concession for the extraction of non-metallic minerals.

The history of SweetWater Securities Inc. is backed by the career of Mr. Arturo Tapia, pioneer of the Panamanian capital market.

Read More