Sincronización del Mercado o “Market Timing” ¿Funciona?

La crisis de salud ocasionada por el COVID-19 ha creado mucha incertidumbre económica, el cual se traduce a movimientos abruptos en los mercados de capitales.

Esta volatilidad, tiende a incitar emociones, principales a ellas, el tratar de comprar activos bursátiles en “baratillo”, vendiendo en pánico, tomar posicionamientos de a corto plazo buscando una rentabilidad inmediata, posiblemente dejando de lado los mandatos de inversión prescritos a favor de objetivos o metas financieras.

Market Timing hace referencia a un tipo de “estrategia de inversión” el cual se basa en tratar de predecir el mercado financiero o alterar entre clases de activos conforme a métodos predictivos.

Es decir, tratar de predecir patrones de comportamiento relacionados al mercado acorde a la interpretación de información nueva y/o histórica. En teoría, la sincronización del mercado tiene mucho sentido, pero en la práctica, ha tenido resultados adversos.

¿Porqué?

La realidad es que los casos de ajustes bursátiles más extremos son muy seguidos por incrementos igual de espectaculares, la evidencia más recién siendo la caída del mercado en marzo 2020 en donde el S&P 500 pierde mas de 30.00% de su valor en un lapso de 16 días, el cual fue recuperado, casi en su totalidad, a mediados de junio de 2020.

La gráfica de abajo demuestra la diferencia en resultados finales de una persona que deja de percibir, posiblemente buscando un “mejor punto de entrada”, de los mejores 10, 20, 30, 40, 50 y 100 días del mercado en un periodo de 10 años.

Resumiendo la misma, vemos que el retorno anualizado de una persona que se mantuvo invertido durante el periodo entero fue de 6.21%, mientras que los resultados son drásticamente distintos si el inversionista hubiese dejado de percibir, por falta de estar invertido, el retorno de los mejores días.

Aún más, el retorno se vuelve negativo si tan solo dejamos de percibir los mejores 30 días.

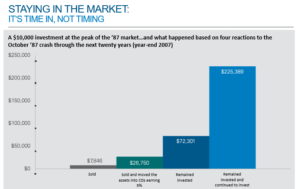

Consideremos la crisis de 1987, en donde el mercado bursátil cae más de 30.00% en un solo año, una situación similar a la actual.

La gráfica de abajo ilustra el resultado de una inversión de $10,000.00, en base a cuatro distintos escenarios y cómo esas decisiones incidieron en el resultado final.

El escenario A, simplemente ilustra la venta de la totalidad del portafolio el cual resulta en una perdida de más de $2,000.00.

El inversionista del escenario B, decidió vender su portafolio y coloco la totalidad remanente en un plazo fijo pagando 5.00%. Después de 20 años, esta inversión creció a $26,750.00.

El escenario C, ilustra el caso de un inversionista que se mantuvo invertido. En este caso, el inversionista acumulo un total de $72,301.00.

El escenario D, ilustra el caso de un inversionista que no solo se mantuvo invertido pero que también aporto $200.00 al mes a su cuenta por 20 años, independientemente del estado del mercado en ese momento. En este caso el inversionista sumo un total de $225,389.00.

El principio es sencillo, el inversionista que mantuvo la fe en el mercado, que fue consistente con sus contribuciones, independiente del contexto del mercado, pudo, a largo plazo, generar retornos compuestos significativos.

“Timiar” el mercado se vuelve una tarea imposible cuando la historia evidencia que la volatilidad juega tanto en contra como a favor y que los eventos de impacto suelen a ser muy corridos. Debemos que enfocarnos en las razones por las cuales estamos invertidos, y revisar los mandatos de inversión inicialmente prescritos no alterarlos drásticamente.

Si nuestras consideraciones iniciales se mantienen, los ajustes que debemos hacer en momentos de crisis deben de temer como meta principal, FORTALECER nuestro mandato de inversión asegurando que las ponderaciones prescritos y los activos en los que estamos invertidos siguen cónsonos con quienes somos como inversionistas.

De no ser así, pecamos de tomar decisiones emocionales que serán muy posiblemente contraproducentes.

Perspectivas Financieras: Crisis de Corto Plazo = Oportunidades a Largo

¿Cómo se invierte en un mundo en el que un virus (COVID-19) está forzando un cierre económico global, donde el precio del petróleo se desploma por una sobreoferta y en el cual se requiere de políticas monetarias y fiscales cada vez más audaces?

Esta incertidumbre extrema se ha reflejado en un incremento significativo en la volatilidad, el aumento en las correlaciones entre distintos tipos de activos y en la magnitud y velocidad de una corrección bursátil con pocos precedentes.

La siguiente gráfica ilustra varios ejemplos de eventos económicos, políticos y de salud a través del tiempo que ha resultado en ajustes bursátiles significativos.

En momentos de crisis económica, es fácil entrar en pánico y optar por medidas de extrema defensiva, incitada por el miedo de sufrir pérdidas sostenibles. Es por esto por lo que recalcamos la importancia de entender que dentro de cada crisis existe una oportunidad.

En ciertos casos, la recuperación de estas correcciones es más breves que en otras, pero la comunalidad que todas comparten es que, en cada caso, fueron superadas. Aún más, a pesar de los ajustes, los rendimientos anuales compuestos en los casi 50 años que enmarca la gráfica es por encima de 10.30% (contemplando la reinversión de dividendos.)

Read More

5 preguntas preguntas frecuentes sobre COVID-19 y los mercados

Estamos viviendo una situación histórica. COVID-19 ha cambiado las reglas del juego a nivel social, y económicamente, agrava a industrias sin prejuicio. (más…)

Read More

¿Qué es un Bono Bursátil?

Existen instrumentos de inversión que prometen retornos por medio de una recurrencia de renta anual. Estos instrumentos, a diferencia de inversiones en acciones, te proveen la oportunidad de gozar de retornos predecibles en el tiempo, potencialmente simplificando tu planificación financiera. Este tipo de inversión son conocidas como inversiones de renta fija, los cuales incluyen bonos bursátiles.

Antes de entrar en las particularidades de los “bonos”, lo primero es mencionar que los instrumentos de renta fija se emiten por compañías o gobiernos para financiar sus necesidades, y, por ende, componen una obligación de pago por la compañía que la emite. La solvencia o estabilidad operativa de la compañía o gobierno, determina las condiciones de pago a favor del financiamiento.

Si una compañía decide expandir sus operaciones, sus alternativas de cómo financiar dicha expansión incluyen,

- Poner más dinero propio en el negocio,

- Optar por un préstamo bancario, o

- Pedirle dinero al mercado de capitales por medio de una emisión de bonos.

Son los compradores de los bonos o bonavientes, los que le proveen la liquidez al empresario, por medio de la compra de los bonos, para ayudar a financiar dicha expansión.

Profundicemos…

La empresa, “ABC Corp.”, tiene una necesidad de capital para financiar su expansión regional y opta por la opción de acudir al mercado de capitales. A favor de esta necesidad, el empresario decide emitir un bono por un total de $10mm que promete pagar una tasa de 6.50% a cinco años. Las características de esta emisión definen cinco elementos importantes:

- Emisor (ABC Corp.) – Aquella compañía o entidad que acude al financiamiento mediante los mercados de capitales y asume la obligación de pago ante los bonavientes.

- Monto Nominal ($10mm) – La obligación financiera que asume el emisor sobre su necesidad

- Cupón/Tasa (6.50%) – El cupón/tasa es el retorno anual que el emisor le paga al bonaviente a favor de su inversión.

- Frecuencia de pago – La(s) fecha(s) sobre el cual el pago de cupón se estará haciendo.

- Vencimiento (Cinco Años) – Le fecha sobre el cual el emisor debe de regresarle el dinero prestado a los bonavientes.

Sobre el escenario anterior, digamos que nos interesa invertir en los bonos de ABC Corp., y decidimos comprar $100,000.00 de la emisión. Nuestro retorno fuese compuesto por los pagos de intereses anuales y el repago de capital al final del periodo:

- Año 1 = ($100,000.00) de aporte a favor de la compra del bono

- Año 1 = $100,000.00 * 6.50% = $6,500.00 de interés

- Año 2 = $6,500.00 de interés

- Año 3 = $6,500.00 de interés

- Año 4= $6,500.00 de interés

- Año 5 = $6,5000.00 de interés

- Año 5 = $100,000.00 devolución de capital

El resultado del desglose de flujo anterior representa una ganancia de $32,500.00 en cinco años, equivalente a una tasa de 6.50%, pero igual de importante, es la predictibilidad de dicho rendimiento. Esto nos permite poder hacer uso de los bonos para planificarnos financieramente como lo pueden ser la necesidad de flujo para cubrir gastos de diario vivir. Aun más, los bonos bursátiles, a diferencia de plazo fijos bancarios, son instrumentos líquidos los cuales puedes vender, en caso de tener alguna necesidad.

Read More

5 preguntas que necesitas hacerle a tu asesor financiero

Un asesor financiero puede ser un profesional que te resulte de gran utilidad a la hora de optimizar tus finanzas y sacarle el mejor partido posible a tu dinero e inversiones. Esta figura no solamente podrá asesorarte, sino que también se podrá convertir en un compañero que te ayudará a modelar el futuro de tu economía y, ¿por qué no?, a mejorar también tu relación con el dinero.

Una vez que hayas tomado la decisión de contar con un profesional de este tipo, es posible que te preguntes cuáles son los primeros pasos que tienes que dar. Para eso, hemos preparado una serie de preguntas a través de las cuales te puedes guiar:

1. ¿Qué gastos voy a asumir?

Esta pregunta puede ser ciertamente de las más importantes. Por supuesto que el servicio de un asesor financiero no es gratuito y por ende entender cuál es el esquema de remuneración del asesor es importante. Hay asesores que operan por medio de un esquema de corretaje mientras otros te cobraran una tasa anual en base al monto invertido.

En cualquiera de los casos, es imperativo que se desglosen los cargos asociados con el servicio. Adicionalmente, también es importante conocer los costos relacionado a los diferentes productos en los que invertirás. Mientras más detallada y concreta la información, mejor.

2. ¿Mi inversión se dirigiría sobre mis metas o financieros objetivos?

Los asesores financieros deben de tener el conocimiento para poder plantear alternativas de inversión en base a metas o objetivos que sean específicos a tu persona. De nada sirve invertir sin primero desglosar las razones sobre el cual dicha inversión se quiere hacer.

Tener una conversación abierta con tu asesor financiero es el primer paso para deslumbrar capacidades y necesidades.

3. ¿Cómo me aseguro de las acreditaciones de mi asesor?

Los asesores financieros deben ser profesionales acreditados, debidamente licenciados y regulados por las entidades regulatorias pertinentes. Debes de asegurarte que tu asesor financiero cuenta con las licencias que avalan su capacidad de poder brindar asesoría. Aún más, deben de operar por medio de Casas de Valores que a su vez también están regulados.

Estas supervisiones, al igual que la experiencia del propio profesional, te dará la certeza que necesitas para que tu asesor te genere valor.

4. ¿Mi inversión tendrá impacto fiscal?

El impacto fiscal relacionado a tus inversiones es un componente critico detrás de los rendimientos netos que estarás realizando. Tu residencia fiscal es el criterio que define la responsabilidad impositiva que asumes cuando inviertes.

Si eres de residencia fiscal Panameña, tus inversiones bursátiles no incurrirán en impuestos, ya sea relacionado a las ganancias de capital que acumules, o por los intereses que pudieses recibir.

5. ¿De qué manera tendré acceso a mis inversiones o mi asesor?

Los asesores financieros acreditados, que operan por medio de Casas de Valores reguladas, tienen una obligación legal de proveerte con estados de cuentas actualizados los cuales te darán detalle acerca la evolución de tus inversiones. Aún más, la mayoría de las casas de valores operan por medio de plataforma de inversión que tienen herramientas de acceso en línea. Pregúntale a tu asesor qué facilidades tienen para proveerte la transparencia que requieres a favor de tus inversiones.

Adicionalmente, es importante que tengas certeza de la política de servicio de tu asesor a favor de tu cuenta o inversiones. El mantenimiento de la estrategia de inversión, sobre cambios en tus necesidades o el contexto económico, es más importante que las inversiones que inicialmente se pactan. Pregúntale a tu asesor acerca de su política de su servicio para asegurar que tus inversiones se mantengan corrientes.

En general, un buen asesor financiero te ayudará a maximizar tus ganancias a través del tiempo en base a tus propias necesidades, pero debes primero desglosar los puntos anteriores para asegurar que tienes todos los elementos necesarios para tomar una decisión.

Read MoreNotice: Trying to access array offset on value of type bool in /home/sweetwatersecuri/public_html/wp-content/themes/wizelaw/functions.php on line 176

Notice: Trying to access array offset on value of type bool in /home/sweetwatersecuri/public_html/wp-content/themes/wizelaw/functions.php on line 262

Glosario financiero de SweetWater Securities

Conocer y estar familiarizado con los siguientes términos y expresiones financieras le ayudará a lograr una comunicación más eficiente con su asesor financiero.

Planificación financiera: Es un proceso en virtud del cual se proyectan y se fijan las bases de las actividades financieras, con el objetivo de minimizar el riesgo y aprovechar las oportunidades y los recursos.

Family Office (FO): Son organizaciones que se encargan de administrar las inversiones y fondos de familias de alto perfil económico con patrimonios elevados.

Oficina de Familia Única (Single Family Office, SFO): Estructura que maneja los asuntos financieros y personales de una sola familia.

Oficina de Familias Múltiples (Multi Family Office, MFO): Conceptualmente es una extensión del modelo de gestión patrimonial. Un negocio que permite a las firmas comprometerse y establecer relaciones más profundas con una cantidad menor de clientes de alto patrimonio, sobre una base de soluciones a la medida, experticia determinada y servicio eficiente.

Categorías de inversión: Grupo de valores que exhiben las mismas características, se comportan de forma similar en el mercado y están sujetos a las mismas regulaciones. Las tres principales categorías son: renta variable (acciones), renta fija (bonos) y efectivo (fondos money market).

Bonos: Instrumentos financieros de deuda utilizados por entidades privadas y publicas para financiar sus necesidades de fondos.

Acciones: Activo Financiero que representa una participación propietaria de una empresa.

Sectores: Manera de clasificar las industrias en el mercado. Por ejemplo: consumo, energía, financiero, salud, industrial, tecnológico, materiales, telecomunicaciones, etc.

Planificación sucesoria: Proceso que permite una transmisión hereditaria basada en los deseos del heredante y la protección de las necesidades de su entorno efectivo en un marco de equidad. No es un acto único, sino un proceso donde se desarrolla una serie de actividades en un espacio de tiempo en beneficio de un objetivo común.

Agregación de cuentas: Servicio que consiste en la consolidación de la información de todas las cuentas del inversionista en un solo “Estado de Situación”, donde se muestra su efectivo, depósitos en bancos, cuentas de ahorro, préstamos y demás inversiones.

Read MoreNotice: Trying to access array offset on value of type bool in /home/sweetwatersecuri/public_html/wp-content/themes/wizelaw/functions.php on line 176

Notice: Trying to access array offset on value of type bool in /home/sweetwatersecuri/public_html/wp-content/themes/wizelaw/functions.php on line 262

Ocho reflexiones de un asesor financiero en Panamá

Ser parte del equipo gerencial liderando una empresa de asesoría financiera viene acompañado de responsabilidades y consideraciones que son indispensables para su éxito.

1-El factor crítico del éxito primordial para una empresa de asesoría financiera y servicios bursátiles es la protección de los objetivos financieros del cliente, brindando un servicio de excelencia que permitan crecer la cantidad y rentabilidad de relaciones.

2-La transparencia y la confianza son de importancia mayor. Por esta razón los expedientes de los clientes son de estricta confidencialidad, y por Ley no se pueden compartir con terceros.

3-El sistema financiero de hoy es global y las regulaciones internacionales afectan a todos los mercados, no solo al país donde se desarrollan. Es importante estar actualizados de la situación mundial, y contar con las certificaciones y estándares que el mercado requiere.

4-Para garantizar la sostenibilidad y rentabilidad de una empresa financiera se deben buscar oportunidades creadas por distintas tendencias del mercado, y estar informados de los cambios que suceden en tiempo oportuno. Esto permite trabajar con los clientes de forma constante para lograr sus objetivos.

5-Es necesario ejecutar el plan operativo y comercial eficientemente y promover el trabajo en equipo. La empresa debe concentrarse en el cliente y trabajar arduamente para mitigar sus miedos, preocupaciones, y frustraciones.

6-La diferenciación se logra brindando un servicio de alta calidad, con capacitación continua, y educando al cliente en el manejo de sus inversiones.

7-El asesor financiero debe estar abierto a ofrecer soluciones innovadoras que complementen los productos y servicios disponibles.

8-Para continuar generando un crecimiento responsable, la empresa de servicios financieros debe invertir constantemente en los activos más importante que posee, su capital humano. Los resultados positivos que esto produzca contribuirán a ganar la confianza de sus clientes.

Read MoreNotice: Trying to access array offset on value of type bool in /home/sweetwatersecuri/public_html/wp-content/themes/wizelaw/functions.php on line 176

Notice: Trying to access array offset on value of type bool in /home/sweetwatersecuri/public_html/wp-content/themes/wizelaw/functions.php on line 262

Miedos y frustraciones a la hora de invertir

Algunas de las preocupaciones y miedos más frecuentes de los clientes a la hora de invertir son las siguientes:

- La perdida de su dinero.

- El pobre manejo de su portafolio de inversión.

- El no alcanzar los objetivos de flujo y rentabilidad deseada.

- El pánico frente a la volatilidad de los mercados.

- La falta de protección y segregación de los dineros administrados.

- El miedo a la desorganización del portafolio.

Por otro lado, una de las mayores frustraciones y molestias de los clientes es la incapacidad de sus asesores financieros, de organizar, presentar y comunicar los reportes de movimiento y rentabilidad de la cuenta de una manera clara y fácil de entender. La falta de comunicación y entendimiento del perfil del cliente, objetivos de la cuenta y pocas reuniones de seguimiento, son también caracterizadas como frustraciones.

Para hacerle frente a estas preocupaciones y frustraciones, los asesores financieros ofrecemos soluciones centradas en proporcionar un servicio continuo de seguimiento, brindado por un equipo comercial capacitado para entender dichos miedos y molestias, basado en una ideología: entre más comunicación, ¡mejor!

La empresa que preste servicios financieros podrá satisfacer las expectativas de los clientes si cuenta con una adecuada capacitación técnica, con la cual proponga soluciones a la medida organizadas cuidadosamente para lograr una presentación clara y entendible. Esto funcionará como guía para navegar el mercado y manejar su portafolio de inversión.

El equipo comercial de SweetWater Securities se apoya en profesionales de gran experiencia, al igual que de proveedores y contrapartes de una red financiera global, que proporcionan herramientas tecnológicas para mitigar, disminuir y eliminar cualquier miedo o preocupación de sus clientes.

Read MoreNotice: Trying to access array offset on value of type bool in /home/sweetwatersecuri/public_html/wp-content/themes/wizelaw/functions.php on line 176

Notice: Trying to access array offset on value of type bool in /home/sweetwatersecuri/public_html/wp-content/themes/wizelaw/functions.php on line 262

Dos preguntas antes de contactar a su asesor financiero

Antes de consultar los servicios de asesores financieros expertos vale que se haga dos preguntas importantes.

¿Qué tipo de inversionista es Usted?

La manera como invierte su dinero depende de una serie de factores: la edad, el objetivo de la inversión, el plazo y retorno deseado, el perfil de riesgo, la experiencia financiera (¡tanto suya como de la empresa que elija!), el patrimonio global (con activos tangibles e intangibles), la diversificación deseada para esos activos, la liquidez que posea… Estos son solo los más importantes.

Comprender el tipo de inversionista que Usted es puede ayudarle a determinar qué tipo de enfoque de inversión es el más adecuado, de manera que pueda crear un plan que refleje el nivel de vida y las metas financieras que desea.

¿Cómo elegir a un asesor financiero?

Un asesor financiero puede ayudarle a diseñar y ejecutar un plan de inversión que será monitoreado de manera continua, efectuando ajustes de rebalanceo cuando sean necesarios para cumplir con los objetivos de su plan inicial.

Un buen asesor financiero le mantendrá informado sobre la evolución de su portafolio, al estar en capacidad de proporcionarle información confiable y necesaria para la toma de decisiones que le permitirán un mayor control y organización sobre sus inversiones. Debe ser un persona certificada, educada, honesta, dedicada, con amplio conocimiento del mercado y altos valores éticos.

Tómese un tiempo para responderse estas preguntas. Con respuestas claras, su primera reunión con su asesor financiero será una positiva que le ayude a empezar su relación financiera con el pie derecho.

Read MoreNotice: Trying to access array offset on value of type bool in /home/sweetwatersecuri/public_html/wp-content/themes/wizelaw/functions.php on line 176

Notice: Trying to access array offset on value of type bool in /home/sweetwatersecuri/public_html/wp-content/themes/wizelaw/functions.php on line 262

Arturo Tapia

Arturo Tapia

El fundador que ha hecho historia en la industria financiera de Panamá

SweetWater Securities fue fundado en 2010 por Arturo Tapia, un destacado profesional de la industria financiera y mercado bursátil de Panamá.

Es un economista graduado en 1975 de Grinnell College, Iowa, Estados Unidos, con un MBA obtenido en 1977 de Columbia University, Nueva York. Hoy en día cuenta con más de 40 años de experiencia en los mercados de capitales y una trayectoria empresarial impecable.

Trabajó desde 1977 a 1987 en las unidades de Tesorería y Mercado de Capitales de Bank of América NT, a cargo de la unidad regional de tesorería y la recaudación de fondos para América Latina, responsable en la gestión de US$ 3.5 mil millones en activos.

Uno de sus principales logros fue el haber fundado el primer banco de inversión panameño en 1987, Wall Street Securities S.A., desempeñándose como Presidente y Director Ejecutivo hasta el 2004, año en el que fue adquirida por Banco Continental (hoy Banco General) manteniendo $160MM en activos, $30MM en patrimonio, $13MM en ingresos, y $6MM en utilidades netas. Actualmente es Presidente de Grupo Tapia compuesto por diversos negocios que impulsan la economía panameña.

Durante la década de 1990 incursionó en el campo de las finanzas corporativas, asesorando a compañías en la estructuración y emisión de valores, y posteriormente en la suscripción y distribución de dichas emisiones. En 1995 lanzó el primer fondo mutuo en Panamá dedicado a invertir en acciones y bonos de renta fija local, el Panamá Balanced Fund, seguido en 1999 del Panamá Fixed Income Fund (bonos de renta fija panameña), Blue Chip Equity Fund (acciones de alta capitalización de los Estados Unidos) y el High Yield Fund (bonos soberanos latinoamericanos).

En 1997 Tapia funda Wall Street Compañía Hipotecaria, para desarrollar el primer mercado de valores hipotecarios en Panamá, dedicados a otorgar préstamos hipotecarios residenciales para agruparlos en cartera y titularizar estas últimas mediante la emisión de valores hipotecarios. Se mantuvo al frente del crecimiento continuo de la empresa, creando un banco de licencia general y administrando más de $600 millones en activos financieros de clientes, con oficinas en Colombia, Venezuela, y Estados Unidos.

Wall Street Securities fue la primera empresa en Panamá enfocada en el desarrollo del mercado de capitales del país, educando a inversionistas y contribuyendo a crear un mercado basado en la transparencia y honestidad, plantando las primeras semillas para una continuación comprometedora.

Ahora en SweetWater Securities destacan los valores que transmite su fundador, cuya carrera y reputación proyectan confianza y seguridad a prospectos clientes. Su reputación hace posibles alianzas con proveedores que brindan apoyo estratégico a la empresa a la hora de llevar a cabo inversiones a nivel internacional. La honestidad, la perseverancia, la humildad, el trabajo en equipo y el servicio de excelencia, son esos valores que se han heredado y mantenido gracias a él.

Arturo Tapia ha consolidado otras empresas allegadas como Presidente de Grupo Tapia, un conglomerado empresarial que incluye negocios que contribuyen al desarrollo de la economía panameña. Además de SWS, Grupo Tapia incluye a iStorage Mini Depósitos, dedicada al alquiler de depósitos; SiWireless, con servicios de tecnología inalámbrica y fibra óptica a nivel nacional; y Cantera Gonzalillo (Latinoamericana de Bienes Raíces), empresa que maneja la concesión para la extracción minera no metálica de piedras que, una vez procesadas, se convierten en materia prima para productos vendidos al sector de la construcción.

La historia de SweetWater Securities Inc. está respaldada por la trayectoria del Sr. Tapia, pionero del mercado de capitales en la República de Panamá.

Read More