¿Cuál es la mejor edad para comenzar a ahorrar?

En un mundo cada vez más caótico, ahorrar puede ser muy dificultoso. Estudios han determinado, de hecho, que los millenials tendrán muchos problemas en su futuro económico debido a sus problemas para ahorrar. ¿Cuál es, entonces, la mejor edad para comenzar a ahorrar para el futuro?

¿Los 20 o los 30?

La juventud nos hace pensar que siempre hay tiempo para ahorrar para el futuro. Sin embargo, los años van pasando y cuando levantamos la cabeza, la edad de la jubilación llega y muchas personas no están preparada.

Los expertos han determinado que la mayoría de los jóvenes comienzan a ahorrar recién llegando a los 30 años, aunque el momento perfecto para hacerlo es en su segunda década. ¿Por qué? Muy simple, cuanto antes empieces a guardar una parte de tus ingresos, mejor, pero además durante tus veintes tienes menos responsabilidades el cual se traduce a menos gastos.

Durante los veintes muchos jóvenes viven aun con sus padres y reciben algún apoyo de ellos, lo que genera que puedan maximizar sus ahorros si eligen buenas inversiones, planifican bien y no malgastan el dinero en cosas innecesarias. La clave es, más que nada tener objetivos y un plan claro y entender que entre mas temprano inicias, mas tiempo tendrá tu dinero de beneficiarse sobre las ganancias generadas.

El factor trabajo

Entre los millenials está de moda emprender y esto hace que, en cuestión de ahorros para la jubilación, estén en desventaja frente a un trabajador en relación de dependencia, ya que los planes de retiro privados para autónomos son visiblemente inferiores para ellos.

De igual forma, muchos jóvenes pasan por periodos de inestabilidad laboral debido a crisis económicas, jornadas de estudio largas que impiden trabajar jornadas completas, etc. Es por eso que muchos dejan de lado el ahorro a largo plazo y solo guardan dinero para los momentos en que ya no tienen tantos ingresos.

La realidad es que la edad ideal es solo un número y lo importante es concentrarse en generar una estabilidad económica para comenzar a pensar en invertir. Recuerda que lo que lo que sobra y no inviertes, es lo que gastas casi sin darte cuenta y en cosas que probablemente no necesitas.

¿Cuánto tengo que ahorrar para el futuro?

Si comienzas entre los 20 y los 30 años y tu plan es jubilarte cómodamente a los 65 años, lo recomendado es guardar e invertir por lo menos el 10% de tus ingresos de manera mensual, lo que a fin de año significará una ganancia equivalente a un salario extra.

Cuando pasas la tercera década de tu vida, sin embargo, es importante tener en cuenta que que tu capacidad de ahorro puede disminuir dado gastos importantes que tendrás que afrontar, como tu primera casa, la compra de un carro o inclusive un nuevo integrante a tu familia. En esta etapa lo importante es que identifiques cual es tu capacidad de ahorro en base a tu situacion financiera y que continues ahorrando e invirtiendo a favor de tu futuro.

En conclusión, la edad puede que sea solo un número, pero al llegar a la edad de jubilación, lo que marcará la diferencia será que tan inteligentemente manejaste tu dinero durante la juventud, cómo lo invertiste, en qué, etc.

Read More

¿Cómo sé si estoy listo para hacer una inversión en acciones?

Si tienes un dinero ahorrado y ya has afrontado tus deudas, entonces es el momento de pensar en invertir en tu futuro. Probablemente te hayan sugerido que coloques tu dinero en acciones, pero “¿cómo sé si estoy listo para invertir en acciones?”, te preguntarás. Hoy te contaremos todo lo que tienes que saber al respecto.

¿El mercado bursátil es para todos?

Existe el mito de que el mercado bursátil es tan complicado que no todos pueden aprovechar de sus beneficios, y si bien si existen limitantes, la realidad es que es un entorno enorme con distintas posibilidades para diferentes personas.

Cuando se piensa en invertir en acciones se debe tener en cuenta, en primer lugar, cuánto tiempo estás dispuesto a tener el dinero invertido. Tu “horizonte de inversion” ayudara a tu asesor a enmarcar estrategias de inversion en base a este considerante. Típicamente, si estas dispuesto a invertir a largo plazo, puedes invertir en estrategias o acciones de crecimiento mientras que si tu horizonte de inversion es a corto plazo el enfoque debe ser más conservador.

Otro tema a tener en cuenta es tu objetivo financiero. Estarás pensando que es obvio, que lo que quieres son ganancias de capital, pero es importante que tengas en cuenta que los objetivos financieros, como pueden ser que quieres salvar tus ahorros de la inflación, generar lo suficiente como para gastar en bienes a los que no accedes actualmente, o simplemente tener dinero disponible para tu retiro definen una meta financiera en el futuro y ayudaran a tu asesor a recomendarte inversiones en acciones en base a esta necesidad.

Por último, tienes que tener en cuenta que invertir en acciones es algo arriesgado, y por ello, tienes que estar cómodo con la idea de arriesgar tu capital y con la idea de que es posible que pierdas todo. Por ello, hay opciones más arriesgadas y otras más tranquilas y seguras, así que tienes que encontrar con cuál te sientes más cómodo.. Lo bueno es que tu asesor puede guiarte a favor de una decisión que sea cónsona, tanto con tu expectativa de retorno, como con el riesgo que estas dispuesto a tomar.

Estoy listo, ¿o no?

Teniendo en cuenta los factores que te hemos mencionado más adelante, probablemente ya te hayas hecho a una idea de lo que implica meterse de lleno en la inversión en acciones y, por ello, ya tienes una perspectiva de lo que te espera. Sin embargo, aunque te sientas listo, debes tener en cuenta que la información es poder y, en este caso, es importante que te informes por medio de asesores financiero para que te adelanten los pros y contras de este tipo de inversión.

Read More

Las 6 cosas que olvidaste considerar al planificar tu jubilación

Lo ideal es llegar a los “años dorados” con una sólida posición financiera, en el cual has acumulado una base de capital que ayudara a afrontar tus necesidades. O por lo menos, una posición estable, en la que el dinero no constituya una fuente de preocupación. Para eso, muchas personas empiezan a planificar esta etapa de retiro desde temprano, usando diferentes métodos y estrategias.

Si es tu caso que no has empezado a pensar en tu jubilación, pues te tenemos noticias: nunca es muy temprano para empezar a acometer esta labor. Y si ya empezaste a hacerlo, pues felicitaciones. Sin embargo y en cualquiera de los casos, hemos preparado una lista de cosas que debes considerar a la hora de planificar tu jubilación.

Nunca es muy temprano para empezar.

Esto es lo primero que hay que tener en la cabeza: aunque es posible que cuando somos muy jóvenes la idea del retiro puede parecer muy, muy lejana, lo cierto es que el tiempo pasa inexorablemente y es bueno planificar esto desde temprano. De hecho, si empiezas a realizar una cierta cantidad de ahorro pensando en el retiro, verás crecer esos frutos pasado el tiempo.

Pensar sólo a corto plazo.

Los seres humanos no solemos pensar demasiado en el paso del tiempo: esto es una condición que no siempre resulta beneficiosa. Si hemos logrado tener una cantidad de dinero, es bueno invertir pensando más a largo plazo. Si bien siempre se pueden hacer inversiones conservadoras como plazos fijos o similares, también es cierto que se puede invertir en instrumentos variables, pensando en generar retornos acumulados a largo plazo. Claro que es prudente disminuir las inversiones más riesgosas conforme nos vamos acercando más a edades maduras.

No conocer exactamente cuánto necesitarás.

Aunque el futuro puede ser azaroso en muchísimas circunstancias, siempre se puede hacer un estimado de los gastos necesarios a las diferentes edades. Y no hay que sobrestimar al sistema de pensiones públicas. Esto último forma parte de las seguridades sociales, pero en muchos casos la asignación no alcanza para costear cosas básicas de salud o vivienda. Así que siempre es mejor tomar previsiones y también contar con asesoría profesional para esto. Comienza preguntándote, ¿Cuanto capital necesito al mes, para cubrir mis gastos mensuales de diario vivir? Un asesor financiero podrá dimensionar esta necesidad para que logres acumular suficiente dinero para afrontar esta necesidad.

No elegir lo que mejor venga a tu estilo de vida.

Las personas pueden ser diferentes entre sí: algunas tienen gustos más frugales y se contentan con cosas sencillas, mientras que otras anhelan cosas que requieren mayor estabilidad económica. Sea cual sea el caso, es importante identificar qué es lo que necesitarás para poder planificar en base a tus necesidades específicas.

No calcular bien tu patrimonio global.

Suele referirse a patrimonio global aquellos bienes con los que se cuenta a la hora del retiro. El patrimonio puede de categorías distintas: patrimonio financiero, que vendría a ser todo el dinero con el que cuentas, ahorros e inversiones y patrimonio inmobiliario, compuesto por los bienes inmuebles con los que cuentas en el momento del retiro.

No optimizar tu patrimonio global.

Si sabes de qué se compone tu patrimonio global, algo que suele pasarse por alto es buscar la manera de optimizarlo, o dicho de otra manera, la forma de hacer que tu patrimonio trabaje para tí. Para esto, debes analizar bien las cosas que posees y hacer los movimientos necesarios para lograr los objetivos financieros que te has propuesto, en este caso tu jubilación.

Read More

5 cosas a considerar antes de invertir

Invertir es algo que comúnmente pensamos en hacer, pero no sabemos por dónde iniciar, y muchas veces desconocer tantos factores implica un gran riesgo, en el momento de hacer la inversión, del tipo que sea.

Es necesario conocer ciertos aspectos y considerarlos previamente de realizar la inversión, continua leyendo y entérate:

1. Mantén una mentalidad positiva y receptiva

Es importante que todo cuanto vayas hacer este acompañado de pensamientos positivos, y una actitud positiva, que te permita enfoque en resultados y acciones, y no en oposiciones o dificultades, al iniciar el proceso de inversión.

Debido que invertir no es algo que resulta fácil, sino que requiere de preparación, la actitud positiva y receptiva en cada cosa que te corresponda hacer, será lo mejor y determinante, de esa forma lograras hacer la inversión hasta el final.

2. Tener un fondo de inversión

Previamente de invertir debes contar con dinero. En el momento que inicies a tener y vivir con una mentalidad de inversor, comenzarás a descubrir y determinar un sinfín de oportunidades que atraparán tu atención, y para ello debes disponer de fondos suficientes, sin esto, te será muy difícil aprovecharla alguna.

Lo interesante de este punto es que si tienes determinada el tipo de inversión que harás, puedes comenzar con poco capital o fondo; por ejemplo $200 y convertirlos en $400, posteriormente ingresas ese monto en el fondo de inversión, y eso con la misma estrategia hasta lograr acrecentar tu dinero.

3. Busca oportunidades para invertir

Estar atentos a las oportunidades donde poner su dinero. En el momento que inicies a ver oportunidades, comenzaran a surgir las ideas de negocios, ya sea emprendimientos o invertir en mejorar propuestas de valor, y es allí donde ves oro, donde otros a diferencia de ti ven desechos.

Es necesario que antes de invertir estés atento y tu visión y enfoque cambien, para iniciar con la búsqueda de oportunidades. Pueda que te resulte la parte más complicada, debido a que puedes contar con el dinero suficiente, pero definir entre tantas oportunidades cuál es la correcta es un verdadero reto.

4. Proponte iniciar a pensar en números

Dale importancia a este factor, es necesario; a pesar de que te asuste o no seas tan bueno cuando de números se trata.

Piensa en costos, en riesgos, en cifras de cuánto podrías incrementar o cuánto se podría perder, es más valioso para la toma de decisiones y elección en lo que invertirás.

5. Edúcate en cuanto a inversión y planes de negocio:

Saber de esto es esencial, así se te presentará por lo general como inversor proyectos o posibles inversiones, a fin de que estudies la posibilidad de poner tu dinero allí.

Es importante sepas de planes de negocio, y los aspectos más interesantes e importantes para invertir:

El resumen ejecutivo:

Lo que definimos como visión general del proyecto.

Los números:

Verificar los números del proyecto, te enfoca y permite saber si es beneficioso o no, invertir en ese negocio.

Estrategia de inversión:

Define como cuánto y cómo se devuelve el dinero al inversor.

Read More

Tipos de Inversión: todo lo que necesitas saber

Principalmente nos encontramos tres tipos de inversión, las cuales dependen del tiempo necesario para llevarse a cabo, como: las inversiones a largo plazo, inversiones a mediano plazo y las inversiones a corto plazo.

Inversiones a largo plazo

Son aquellas que están orientadas a generar una rentabilidad a nuestro capital con proyección al futuro. La idea de estas inversiones es incrementar el capital inicial considerablemente desde el momento en que se inicia a unos años, de este tipo de inversión no se obtienen los beneficios inmediatamente

Los frutos en las inversiones de largo plazo se esperan para un futuro más comúnmente lejano, es necesario saber que cuando se da por iniciar un negocio nuevo, es importante tener ganancias, pero en este caso no son de verse de inmediato.

Las inversiones a plazo medio

Quienes desean obtener beneficios, pero no puede esperar tanto, ni es la opción de que lo requieren percibir de inmediato, esta la opción de estas inversiones a mediano plazo, igualmente se obtienen beneficios en un futuro, pero ese futuro es más próximo. Un ejemplo: la compra venta de divisas extranjeras, es una de las opciones más comunes en este modelo de inversiones a medio plazo.

Las inversiones a corto plazo

Este modelo de inversión es catalogada como las más rápida en ver sus beneficios, es una de las formas de invertir más seguras y efectivas, en este ejemplo de inversión aunque las ganancias sean rentables, no son tan jugosas como pueden ser la inversiones a largo plazo. Es para quienes requieren incrementar la base de dinero día a día para cubrir o complementar ciertos gastos.

Ya teniendo claro los tipos de inversión basándonos en el tiempo de ver resultados y beneficios, es necesario hablarles de 3 formas de inversión

Inversiones de renta variable

Es una tendencia de inversión para obtener ganancias a largo plazo. Invertir en acciones es una forma cada vez más utilizada para conseguir ganancias a largo plazo. Surge cuando el inversor decide hacerlo en acciones, lo que le permite acceder o conseguir entrar a tomar un porcentaje de una determinada empresa. Generalmente esta manera de invertir se encuentra relacionada con la bolsa y a pesar de que el rango de ganancias es mucho más importante, se debe señalar que el riesgo que corre el inversor también es mucho mayor.

Mercado Forex

Es un escenario que cada vez se torna más seguro, y consiste en realizar operaciones financieras en el mercado de divisas. En este mercado, arriesgar por las cotizaciones de una moneda en relación con otra es capaz de generar altos e interesantes beneficios. Es un mercado bastante impalpable, pero por su alta rentabilidad merece el riesgo.

El trading con opciones binarias

Las opciones binarias son un instrumento de inversión, en el que se trata con los precios de activos financieros.

Cabe señalar que es necesario antes de invertir, estudies, y analices tus posibilidades de operación, ajustadas al tiempo en el que deseas percibir los beneficios respectivos.

Read More

5 consejos de inversión para principiantes

Todo inicio es difícil y no es menos real esto para quienes desean emprender o iniciar a invertir.

Al dinero encontrarse sin movimiento, resulta más fácil y accesible gastarlo de manera poco objetiva y beneficiosa, acabando por usar el dinero de forma innecesaria.

Debido a esto te compartimos 5 tips para invertir dinero y tener la garantía de que en el momento de necesitarlo, lo podrás usar y estará disponible.

1. Busca formas diferentes de invertir

Al investigar el mercado, notaras que hay diversas formas y opciones de inversión, disponibles para tu tipo de perfil como emprendedor y/o inversor. Opciones desde las más seguras hasta para los menos arriesgados. Sin embargo, no es una buena idea invertir todo tu fondo de inversión (aunque sea poco) en un solo proyecto.

2. Decide cuánto invertir según el tipo de inversión

No existe un valor mínimo o máximo para invertir, la cantidad es cambiante de acuerdo al tipo de inversión a efectuar y el perfil del emprendedor. No obstante se sugiere hacer cálculos, para medir tu capacidad de inversión y el proyecto que se adaptaría más a esto.

Inicia por registrar todos tus gastos fijos, sin exceptuar los gastos generados por tu empresa, la renta del espacio (si lo hay), costos de producción y el pago de proveedores.

Esto te ayudará a tener un presupuesto fijo y determinar qué cantidad de dinero te queda libre para invertirla.

3. No mezcles las finanzas personales con las finanzas del negocio

Suele ser más fácil ver la situación real de tu negocio, tras separar tus finanzas personales de las profesionales.

Puedes estimar qué gastos debes cubrir, que dinero puedes provisionar para invertir y lograr un orden, y mejor control financiero, es muy fácil olvidar el orden y la determinación al momento de invertir, y es un grave y lamentable error.

Esto se recomienda debido a que puedes mezclar, y mantener las dos cuentas juntas, y eso te cree una posibilidad de que tu empresa, o proyecto tiene más capital o dinero para usar, que el que realmente tiene. Sería verdaderamente terrible usar el dinero destinado a tu seguro médico, o algunos impuestos a pagar a inicio de año, pensando que era ganancia.

4. Invierte el dinero extra

Uno de los errores más comunes es ahorrar el dinero que llega como extra a tu bolsillo, o pensar que lo puedes usar para un gusto, lo ideal es que ese dinero que obtienes extra, que no habías planificado, lo juntes para hacer un fondo de inversión, para ser usado en nuevas oportunidades y sobre todo las más rentables.

Evita las emociones, eso en invertir influye mucho, así evitarás gastarlo todo en cosas superfluas. Pueda que te resulte un tanto difícil, pero proyecta y ten visión a largo plazo y planta ese valor en tu inversión para aumentar aún más tus ingresos.

5. Lee mucho

Edúcate financieramente, lee todo cuanto puedas de inversión, emprendimiento y finanza. Leer a los correctos, te ayudará a evitar muchas batallas, el tema de inversión es amplio, y ayuda aprender desde las experiencias que otros van dejando y plasmando.

Read More

¿Qué es invertir y por qué debería importarle?

Hoy en día son muchos quienes prestan mayor atención a sus activos, y el área financiera en su vida, El hecho de considerar la idea de invertir, va más allá de una simple elección, para invertir es necesario educarse en el tema y tomar una decisión con fundamentos sólidos.

Invertir permite lograr resultados de una meta a largo plazo, la inversión es una iniciativa y estrategia aplicada para acrecentar el dinero y patrimonio con el transcurrir del tiempo.

Al invertir adquieres más dinero, se multiplica el que desde un inicio poseías. Debido a que los intereses comienzan a dar frutos desde el mismo momento en el cual inicias la inversión.

Del mismo modo, el propio interés de la inversión compondrá más intereses. Esencialmente el fin de la inversión es inyectar un capital o dinero en un proyecto, puede ser de emprendimiento, o en una empresa, que en un periodo o plazo determinado te generará un beneficio monetario.

Conoce dos momentos cruciales de la inversión

Inyección de capital

En este aspecto se considera la decisión, y se sopesa el proyecto donde invertir, o la empresa donde invertir y duplicar el dinero, teniendo en cuenta el tiempo en el que se puede percibir el beneficio de ello, y como segundo opción, contemplar la posibilidad vinculada a todas las acciones de inversión que registra el mercado de valores.

Recepción de beneficios

Este punto básicamente se orienta a los resultados de haber hecho la inversión, y la forma y plazo en que recuperas tu inversión y percibes los beneficios para continuar invirtiendo. Pueden ser a corto, mediano y largo plazo, desde emprender un negocio que refleje la inversión mes a mes, a la compra de un inmueble, cuando en años venideros verás los beneficios de la adquisición.

¿Por qué invertir es algo que debe importarte?

Por lo general todos llegan a tener un bote para ahorros, y dejan ese ahorro sin vida y sin una dirección que permita no solo tenerlo en reserva, sino que lo haga crecer y que adquiera valor.

Invertir puede resultar la mejor respuestas para evitar que tus ahorros o capital se devalúe.

Por lo general se tiende a confundir ahorrar con invertir, cuando ahorramos el dinero se queda quieto, ni se usa, ni se gasta. Cuando invertimos el dinero es similar a una semilla, se siembra y se obtiene fruto o beneficio, puede duplicarse, y de la misma forma no pierde valor.

Es importante en el momento de invertir considerar hacerlo en algo determinado y previamente evaluado, que te pueda arrojar posibilidad de resultados y el tiempo estimado para ver esos resultados.

Además de considerar y decidir, en qué y cómo invertir, es necesario que si no sabes o tienes conocimientos del tema, te eduques lo suficiente para que tu decisión sea acertada. Prepararse en cuanto a las inversiones, es uno de los factores más determinantes en cuanto a que logres buenos resultados o no

Read More

¿Por qué la desviación estándar es importante?

¿Aun cuando la expectativa de retorno de una persona tiende a ser uno de los proponentes principales detrás del interés de invertir, es importante preguntarse a cuesta de qué? Al analizar una inversión debemos reconocer, que con grandes promesas, puede haber grandes riesgos.

Conceptualmente, las inversiones con menor riesgo son aquellas con menores expectativas de retorno ya que las características de esas inversiones tienden a promover retornos estables y predecibles. Entre más estable y predecible, menor el rendimiento.

Consecuentemente, inversiones variables cuyas promesas de rendimientos son mayores, tienden a tener un perfil de riesgo mayor, dado que el retorno tiende a ser mas disperso y por ende provee menor estabilidad y visibilidad a plazos cortos.

En finanzas, existen medidas estadísticas que nos informan a favor del perfil de rendimiento de una inversión. La desviación de una serie de rendimientos históricos sobre el promedio de estos, se conoce como “desviación estándar”.

¿Porque es importante?

La desviación estándar nos da una idea del rango de posibilidades de rendimientos a favor de una inversión. Inversiones con marcadores de desviaciones mayores, tienden a contener rendimientos más dispersos, mientras que inversiones con desviaciones menores conllevan perfiles de rendimientos más seguros.

Adicionalmente, nos informan a favor de la calidad de esos retornos ya que empresas que generan altos retornos con menos variación (volatilidad), son preferible sobre empresas que generan el mismo retorno con mayor volatilidad.

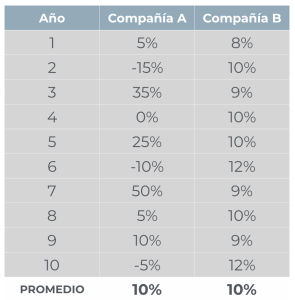

Considera los rendimientos de las siguientes empresas:

Cómo podremos observar, el promedio del retorno de ambas empresas es la misma, pero la volatilidad de esos retornos anuales es muy distinta. Compañía A tiene mayores fluctuaciones o desviaciones en sus réditos anuales (sobre él su promedio) y, por ende, contiene mayor volatilidad.

En resumen, entender el perfil detrás de una inversión es un elemento importante detrás del deseo de invertir. Debes contemplar tus aptitudes ante la volatilidad, anterior a invertir, para poder asegurar estas siendo recompensado por el riesgo que estas tomando.

Read More

Expectativas de Retorno

La expectativa de retorno de una persona tiende a ser uno de los proponentes principales detrás del interés de invertir. El mismo se define como la ganancia o perdida anticipada dentro de una probabilidad de resultados.

Las expectativas de retorno de una inversión agresiva tienden a ser más dispersas que las expectativas de retorno de una inversión conversadora, dado el perfil de dicha inversión. Inversiones en instrumentos variables, conllevan expectativas de retorno mayores, pero también una mayor variabilidad en resultados.

Consecuentemente, es importante reconocer nuestras aptitudes como inversionistas ante nuestras expectativas de retorno. Para esto, es importante reconocer:

- El horizonte de inversión sobre el cual se va a invertir

- Nuestras necesidades de liquidez sobre el capital invertido

- Nuestra experiencia como inversionistas

- Los activos y/o obligaciones que ya conforman parte de nuestro balance personal

Las expectativas de retorno de una persona tienen dos componentes:

- El objetivo de retorno deseado

- El retorno requerido

El objetivo de retorno deseado (Return Objective)

El objetivo del retorno deseado es la declaración del objetivo de retorno del cliente. Definen el sentido inicial de la inversión y ayuda a enmarcar los parámetros a favor de un plan de acción.

Ejemplo:

- Generar renta de $5,000.00 al mes para afrontar gastos de diario vivir

- Acumular capital de $50,000.00 para la compra de un carro

- Afrontar los gastos universitarios de un hijo/hija en 15 años

El retorno requerido (Return-Requirement)

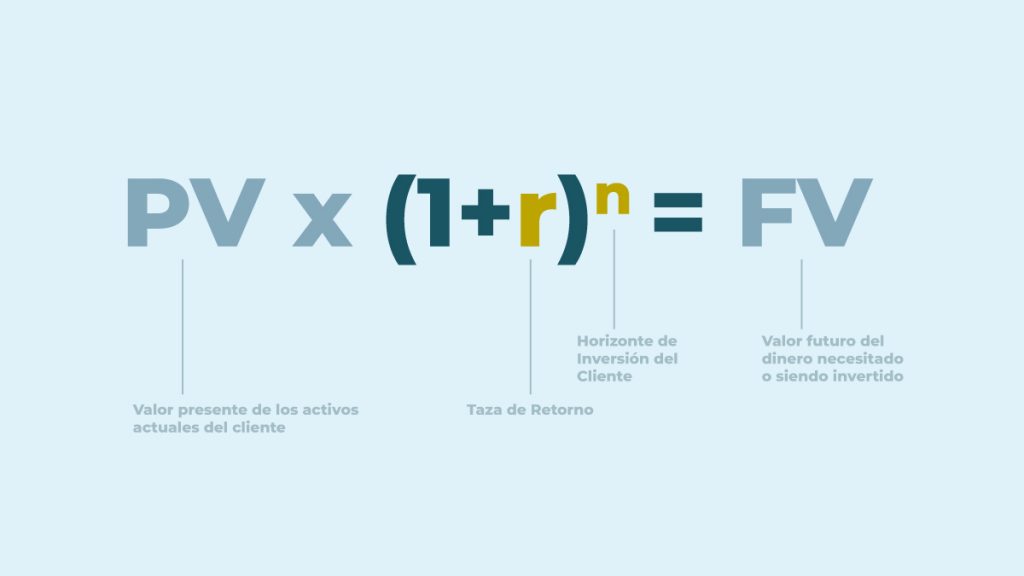

Una vez establecido el objetivo de retorno deseado, podemos llevar a valor presente o futuro esa necesidad usando las fórmulas de “valor del dinero en el tiempo”.

N = Horizonte de Inversión del Cliente

PV = El valor presente de los activos actuales del cliente

R = La tasa de retorno

FV = El valor futuro del dinero necesitado o siendo invertido

Como ejemplo:

1. Carlos Sanchez es un profesional exitoso que desea retirarse en 15 años con una suma de dinero de $250,000.00. A favor de esta meta, Carlos abre una cuenta de inversión con $50,000.00.

¿Qué tasa de retorno debe generar Carlos para que en 15 años haya acumulado los $250,000?

La respuesta es 6.30%

2. Carlos Sanchez es un profesional exitoso que desea retirarse en 15 años con una suma de dinero de $250,000.00. Le están presentando con alternativas de inversión que prometen una tasa de retorno compuesta de 5.50% al año.

¿Cuánto capital debe de invertir Carlos para que en 15 años haya acumulado los $250,000 a una tasa de 5.50%?

La respuesta es $111,983.26

En resumen, identificar tus objetivos financieros es el primer paso a favor de un plan de acción financiero, que sea consonó con esta necesidad. Tu horizonte de inversión, experiencia y tolerancia al riesgo son otros factores que debes de considerar para asegurar que el programa de inversión sea a tu medida.

Read More

Cómo perfilar Necesidades de Liquidez cuando inviertes

Las necesidades de liquidez se definen como la habilidad de poder afrontar gastos tantos anticipados como imprevistos sobre el capital que tienes invertido.

Inversionistas que requiere de liquidez sobre su capital invertido, ya sea para afrontar un gasto de diario vivir como a favor de la compra de un carro, el abono a una hipoteca, la educación universitaria de un hijo, o gastos vacacionales requieren de soluciones financieras específicas, que permitan, en un plazo aceptable, acceder a su capital y posiblemente generar recurrencia en renta por medio de distribuciones de intereses.

¿Como calcular tus necesidades de liquidez?

- Considerar el flujo de caja anual (ingresos) vs. los gastos previstos en los próximos 12 meses y netear el resultado. El superávit es la “utilidad” que generas.

- Tomar en cuenta inversiones previstas o gastos mensuales y perfilarlos contra el ejercicio de flujo anterior.

- Considerar una cuenta de reserva de capital “cash reserve account” para no descapitalizarte; cuya cifra debe contemplar suficiente efectivo para cubrir tus gastos mensuales por los próximos 6 a 12 meses.

Personas que requieren de renta por medio de sus inversiones, buscando optimizar una alternativa bancaria tradicional, son conocidos como personas o inversionistas rentistas.

En consideración a lo anterior, es importante definir:

- La base de capital invertida y el % que componen sobre el patrimonio

- La cantidad anual necesitada por medio del pago de intereses

- La frecuencia de pago

Es importante entender el riesgo adquirido al momento de considerar un portafolio de inversión para propósitos de renta. Personas que requieren de la totalidad de sus activos líquidos, para afrontar sus gastos de diario vivir, requieren de mayor protección de capital que personas que tienen invertido un porcentaje menor de su patrimonio. Todos queremos mejores retornos, pero es importante entender, ¡a que costa!

Similarmente, como invertimos también es consecuencia de nuestra necesidad de liquidez. Una persona con un horizonte de inversión a largo plazo que requiere de renta pone limitaciones a la ponderación a activos variables del cliente.

En resumen, la necesidad de liquidez de una persona, ya sea para afrontar gastos de diario vivir o para afrontar una inversión prevista es una consideración principal, la cual, en conjunto con tus otras necesidades y/o consideraciones, ayuda a enmarcar un programa de inversion.

Read More