Expectativas de Retorno

La expectativa de retorno de una persona tiende a ser uno de los proponentes principales detrás del interés de invertir. El mismo se define como la ganancia o perdida anticipada dentro de una probabilidad de resultados.

Las expectativas de retorno de una inversión agresiva tienden a ser más dispersas que las expectativas de retorno de una inversión conversadora, dado el perfil de dicha inversión. Inversiones en instrumentos variables, conllevan expectativas de retorno mayores, pero también una mayor variabilidad en resultados.

Consecuentemente, es importante reconocer nuestras aptitudes como inversionistas ante nuestras expectativas de retorno. Para esto, es importante reconocer:

- El horizonte de inversión sobre el cual se va a invertir

- Nuestras necesidades de liquidez sobre el capital invertido

- Nuestra experiencia como inversionistas

- Los activos y/o obligaciones que ya conforman parte de nuestro balance personal

Las expectativas de retorno de una persona tienen dos componentes:

- El objetivo de retorno deseado

- El retorno requerido

El objetivo de retorno deseado (Return Objective)

El objetivo del retorno deseado es la declaración del objetivo de retorno del cliente. Definen el sentido inicial de la inversión y ayuda a enmarcar los parámetros a favor de un plan de acción.

Ejemplo:

- Generar renta de $5,000.00 al mes para afrontar gastos de diario vivir

- Acumular capital de $50,000.00 para la compra de un carro

- Afrontar los gastos universitarios de un hijo/hija en 15 años

El retorno requerido (Return-Requirement)

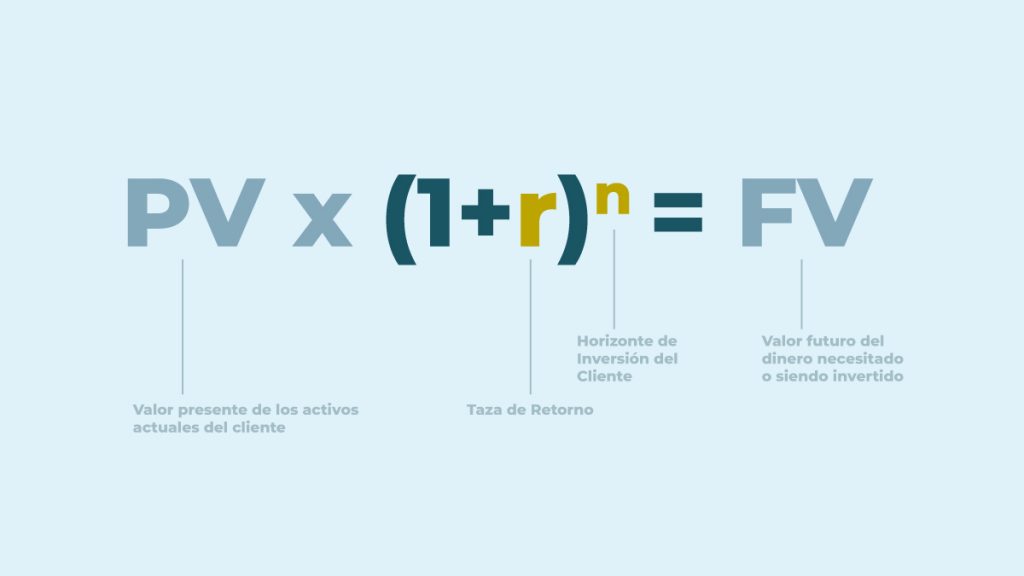

Una vez establecido el objetivo de retorno deseado, podemos llevar a valor presente o futuro esa necesidad usando las fórmulas de “valor del dinero en el tiempo”.

N = Horizonte de Inversión del Cliente

PV = El valor presente de los activos actuales del cliente

R = La tasa de retorno

FV = El valor futuro del dinero necesitado o siendo invertido

Como ejemplo:

1. Carlos Sanchez es un profesional exitoso que desea retirarse en 15 años con una suma de dinero de $250,000.00. A favor de esta meta, Carlos abre una cuenta de inversión con $50,000.00.

¿Qué tasa de retorno debe generar Carlos para que en 15 años haya acumulado los $250,000?

La respuesta es 6.30%

2. Carlos Sanchez es un profesional exitoso que desea retirarse en 15 años con una suma de dinero de $250,000.00. Le están presentando con alternativas de inversión que prometen una tasa de retorno compuesta de 5.50% al año.

¿Cuánto capital debe de invertir Carlos para que en 15 años haya acumulado los $250,000 a una tasa de 5.50%?

La respuesta es $111,983.26

En resumen, identificar tus objetivos financieros es el primer paso a favor de un plan de acción financiero, que sea consonó con esta necesidad. Tu horizonte de inversión, experiencia y tolerancia al riesgo son otros factores que debes de considerar para asegurar que el programa de inversión sea a tu medida.

Read More

Cómo perfilar Necesidades de Liquidez cuando inviertes

Las necesidades de liquidez se definen como la habilidad de poder afrontar gastos tantos anticipados como imprevistos sobre el capital que tienes invertido.

Inversionistas que requiere de liquidez sobre su capital invertido, ya sea para afrontar un gasto de diario vivir como a favor de la compra de un carro, el abono a una hipoteca, la educación universitaria de un hijo, o gastos vacacionales requieren de soluciones financieras específicas, que permitan, en un plazo aceptable, acceder a su capital y posiblemente generar recurrencia en renta por medio de distribuciones de intereses.

¿Como calcular tus necesidades de liquidez?

- Considerar el flujo de caja anual (ingresos) vs. los gastos previstos en los próximos 12 meses y netear el resultado. El superávit es la “utilidad” que generas.

- Tomar en cuenta inversiones previstas o gastos mensuales y perfilarlos contra el ejercicio de flujo anterior.

- Considerar una cuenta de reserva de capital “cash reserve account” para no descapitalizarte; cuya cifra debe contemplar suficiente efectivo para cubrir tus gastos mensuales por los próximos 6 a 12 meses.

Personas que requieren de renta por medio de sus inversiones, buscando optimizar una alternativa bancaria tradicional, son conocidos como personas o inversionistas rentistas.

En consideración a lo anterior, es importante definir:

- La base de capital invertida y el % que componen sobre el patrimonio

- La cantidad anual necesitada por medio del pago de intereses

- La frecuencia de pago

Es importante entender el riesgo adquirido al momento de considerar un portafolio de inversión para propósitos de renta. Personas que requieren de la totalidad de sus activos líquidos, para afrontar sus gastos de diario vivir, requieren de mayor protección de capital que personas que tienen invertido un porcentaje menor de su patrimonio. Todos queremos mejores retornos, pero es importante entender, ¡a que costa!

Similarmente, como invertimos también es consecuencia de nuestra necesidad de liquidez. Una persona con un horizonte de inversión a largo plazo que requiere de renta pone limitaciones a la ponderación a activos variables del cliente.

En resumen, la necesidad de liquidez de una persona, ya sea para afrontar gastos de diario vivir o para afrontar una inversión prevista es una consideración principal, la cual, en conjunto con tus otras necesidades y/o consideraciones, ayuda a enmarcar un programa de inversion.

Read More